Sintesi dei risultati della ricerca:

Affrontare l’incertezza:

gli italiani e le crisi globali

A cura di MPS - Evolving Marketing Research

Target e ampiezze campionarie.

Sono state realizzate interviste 1.000 CAWI (interviste online presso iscritti a panel in Italia).

Le interviste sono state sviluppate secondo un questionario strutturato (durata media 15 minuti) e sono state raccolte su un link sviluppato e gestito da MPS. Le interviste sono state realizzate dal 14 al 16 novembre 2022.

Obiettivi specifici dello studio:

Questi sono gli obiettivi specifici dello studio:

Profilazione del target per caratteristiche socio-demografiche, composizione del nucleo familiare, dotazioni IT e expertise digitale.

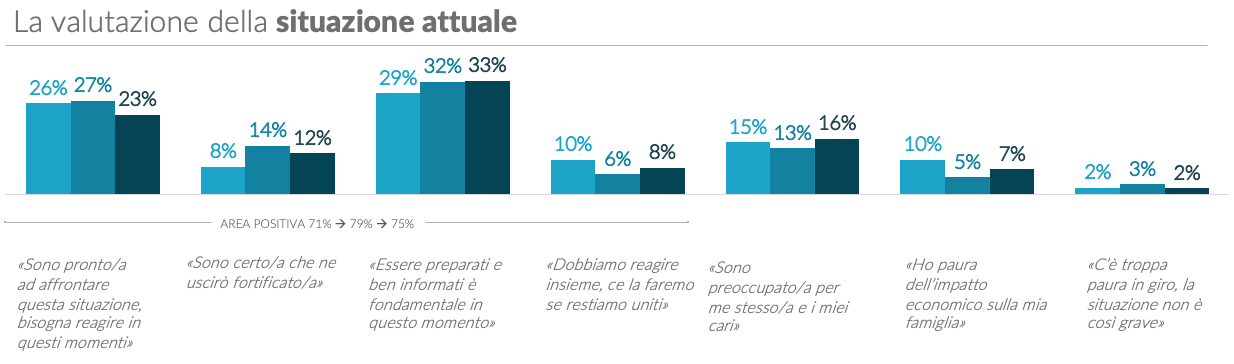

Giudizio generale sul momento e sentiment degli italiani

Il Sentiment generale degli italiani: preoccupazione e incertezza per il futuro

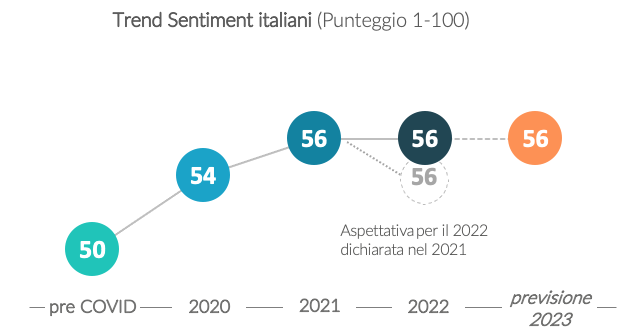

Se la parola d’ordine del 2021 era «ripartenza», quella del 2022 è «incertezza»: sono ancora 3 su 4 gli italiani che valutano in chiave positiva la situazione generale, tuttavia il dato è in calo rispetto al 2021 (-4%) e anche il sentiment generale è stabile,così come la previsione per il 2023.

Trend Sentiment italiani (Punteggio 1-100)

Prevale una sorta di rassegnazione, come se le nuove emergenze del 2022 avessero in qualche modo frustrato il cauto ottimismo rilevato nel 2021: proprio quando si pensava che il peggio fosse passato e che saremmo usciti fortificati dall’esperienza della pandemia, la guerra, la crisi energetica e l’inflazione hanno riportato gli italiani ad una situazione di crescente preoccupazione, anche economica, per se stessi e per la propria famiglia (+3% rispetto al 2021) e ne hanno almeno in parte logorato la resistenza e la volontà di reagire (- 4% rispetto al 2021).

Q10 - Qual è l’affermazione con cui si sente più in sintonia in questo momento?

Il contesto individuale: le «entrate» non si consolidano …

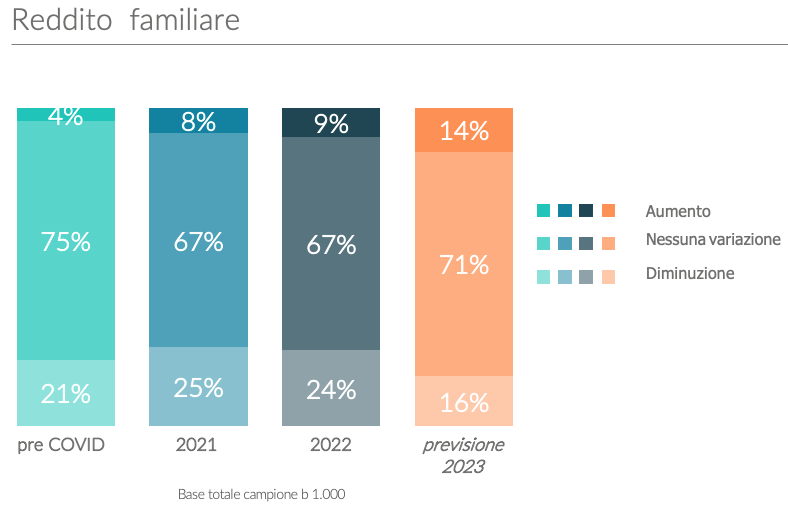

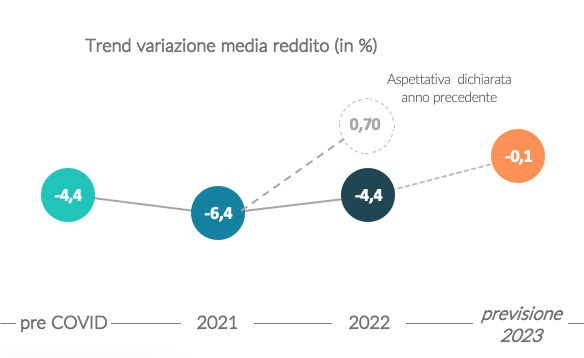

1. Negli ultimi 12 mesi 1 italiano su 4 ha sperimentato una riduzione del reddito familiare (la quota è stabile rispetto al 2021): in media il calo è stato pari al 4,4%, confermando le difficoltà che tuttora sta vivendo il Paese e disattendendo le previsioni che indicavano il 2022 come l’anno dell’inversione di tendenza. Per il prossimo anno si prospetta ancora una contrazione, seppur contenuta (-0,1%), o, nella migliore delle ipotesi, nessuna variazione del proprio reddito familiare.

Q12 - Rispetto ad un anno fa il suo reddito familiare è aumentato, diminuito o rimasto invariato?

Q12A – In che percentuale è cambiato?

Il contesto individuale: … e le «uscite» devono essere limitate

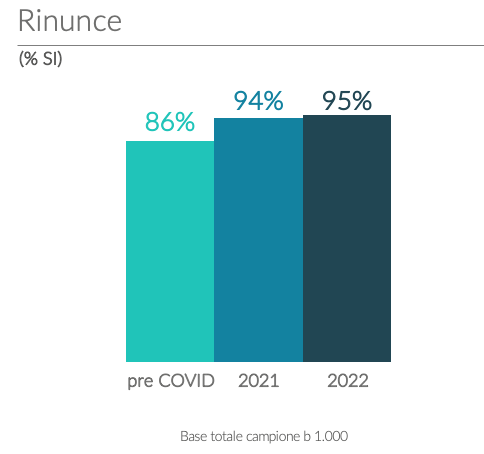

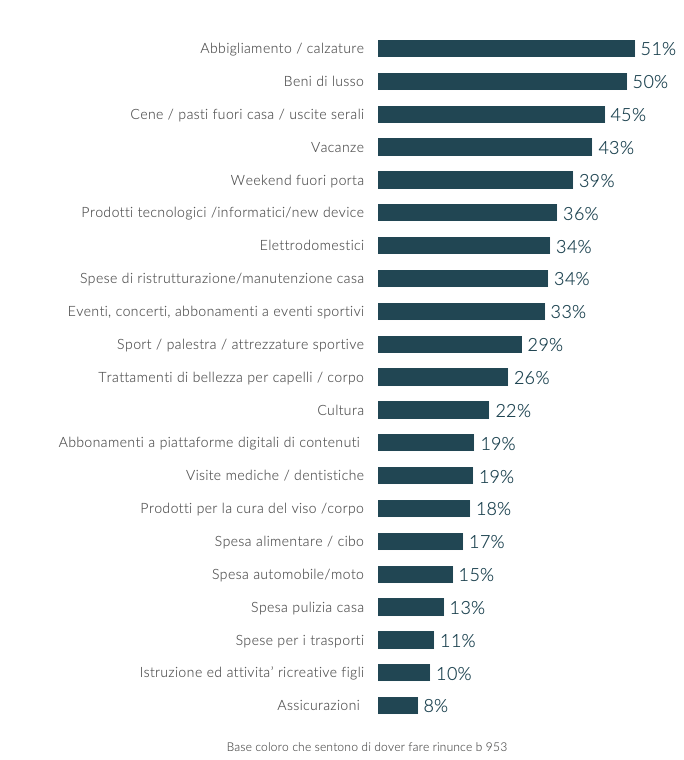

2. La quasi totalità degli italiani (95%) dichiara di dover fare delle rinunce in questo periodo e il 24% di doverne fare molte, percentuale in crescita rispetto al 2021 (19%).

Le rinunce principali, oltre all’abbigliamento, alle calzature e ai beni di lusso, riguardano l’ambito del tempo libero: 4 italiani su 10 hanno evitato cene fuori casa e uscite serali, vacanze e weekend fuori porta. Gli italiani indicano in media 6 ambiti (fra i 21 analizzati) in cui hanno dovuto effettuare rinunce.

Q11 - Sente di dover fare delle rinunce in questo periodo?

Q11B - Su che genere di spese o attivita' ha fatto rinunce nell'ultimo periodo?

Il contesto individuale: gestire con oculatezza i risparmi come strategia consolidata

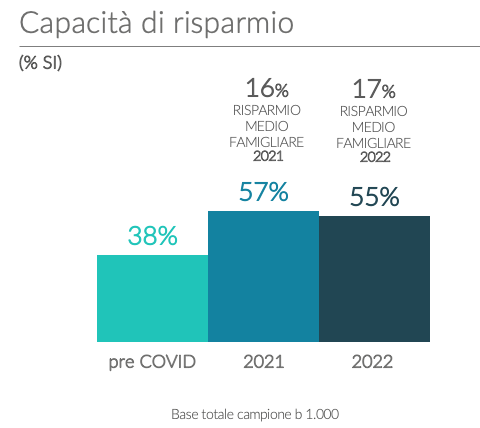

3. La capacità di risparmio si conferma una delle strategie messe in atto con maggiore successo dagli italiani per fronteggiare la crisi: il 55% negli ultimi12 mesi è riuscito a risparmiare, con un risparmio medio pari al 17%. La quota è sostanzialmente stabile rispetto al 2022, e decisamente superiore rispetto al periodo pre-COVID (38%).

Q16 - Pensi ora alla capacità di risparmiare del suo nucleo famigliare. Negli ultimi mesi Lei è riuscito a risparmiare...

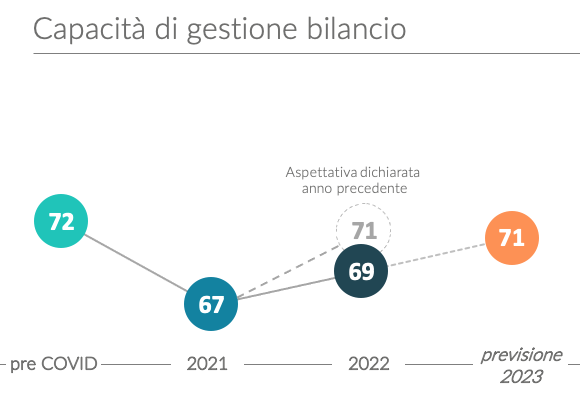

4. Negli ultimi 12 mesi è aumentata la fiducia degli italiani nelle proprie capacità di gestione del bilancio familiare, benché in misura minore rispetto alle aspettative dichiarate nel 2021. L’indice della capacità di gestione oggi è pari a 69, (era 67 lo scorso anno, ma per il 2022 si prevedeva un 71).

Il clima di incertezza causato dalle nuove emergenze ha dunque ridimensionato le aspettative degli italiani sulla possibilità di tenere sotto controllo la propria situazione economica, ma la previsione in crescita per il 2023 indica che la fiducia nelle proprie capacità gestionali è ancora solida.

Q14/15 - Se dovesse darsi un voto da 1 a 100, quale voto si darebbe per la sua capacità di gestione del bilancio famigliare? / E tra un anno?

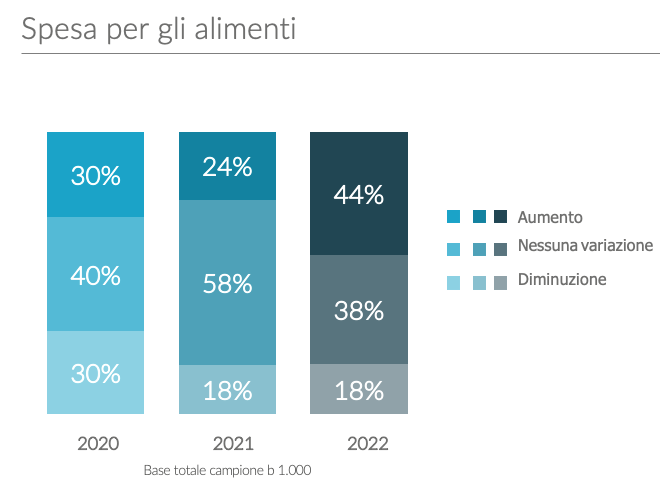

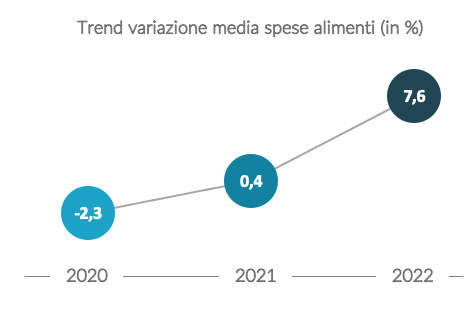

Il contesto individuale: aumenta il peso dei beni essenziali sul bilancio familiare

5. Negli ultimi 12 mesi il 44% degli italiani ha speso di più rispetto all’anno precedente per i beni essenziali come gli alimenti, i prodotti per la pulizia della casa e la cura del corpo. L’aumento medio è pari al 7,6%, significativamente maggiore rispetto al 2021 e al 2020, dove era addirittura in calo.

L’inflazione e la crisi energetica hanno sicuramente influito su questo dato, in quanto sono proprio i beni di prima necessità quelli che risentono maggiormente delle congiunture economiche sfavorevoli, dal momento che non possono essere oggetto di rinunce o procrastinazioni.

Q18 - Pensando alla spesa di tutti i giorni per alimenti, prodotti per la pulizia della casa e per la cura del corpo … lei direbbe che OGGI rispetto un anno fa spende di più, uguale o di meno?

Q18B - Quanto in percentuale?

Il mercato del lavoro: outlook positivo per la condizione lavorativa

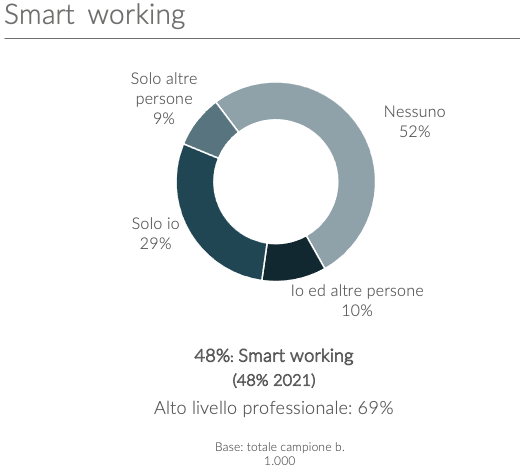

1. In un contesto incerto e sfidante, il lavoro si configura come l’ambito di maggiore soddisfazione (anche al di sopra delle aspettative) e con una previsione di ulteriore miglioramento per il prossimo anno. Le motivazioni possono essere molteplici: il ritorno alla normalità nelle relazioni interpersonali fra colleghi, i numerosi benefit offerti dalle aziende ai propri dipendenti, le nuove modalità di gestione concordate con i datori di lavoro. Lo smart working, ad esempio, è parte della quotidianità lavorativa di una famiglia italiana su 2 e il dato è stabile rispetto al 2021, a conferma di una tendenza ormai consolidata. Anche la maggiore attenzione alla qualità della propria vita lavorativa maturata durante la pandemia e concretizzata in alcuni casi nella decisione di cambiare lavoro (fenomeno delle «grandi dimissioni») può aver contribuito all’aumento della soddisfazione per propria condizione lavorativa.

Q22 /23 - Da 1 a 100 quanto è soddisfatto della sua condizione lavorativa attuale? / E tra un anno?

QH - Lei o qualcuno della sua famiglia lavora da casa, in smart working per uno o più giorni alla settimana?

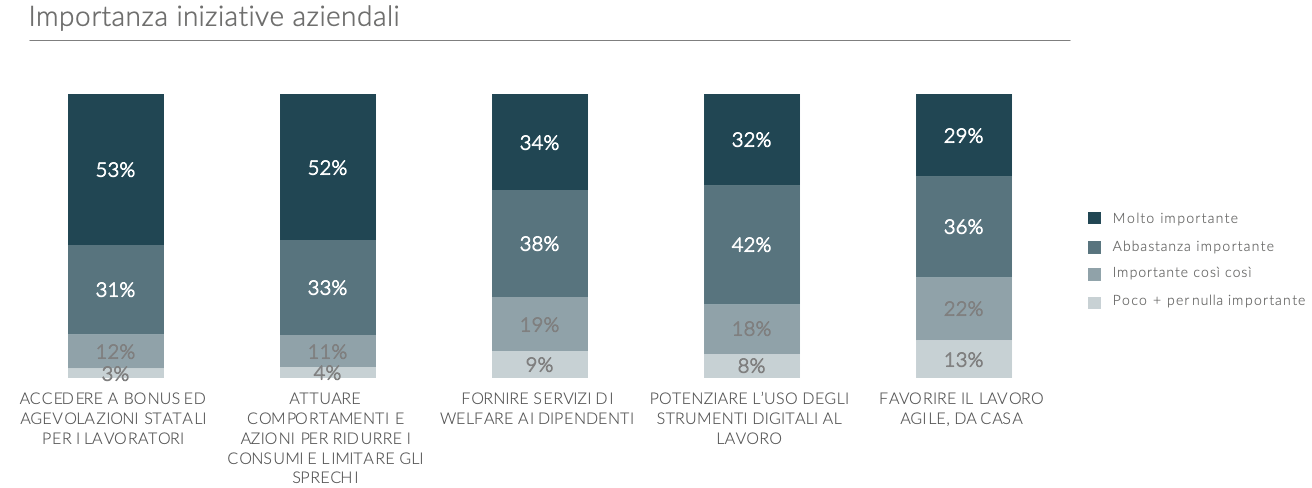

Il mercato del lavoro: aziende centrali nella mitigazione degli effetti delle crisi in atto

2. Le aziende possono giocare un ruolo centrale nella mitigazione delle conseguenze delle crisi in atto sui lavoratori.

In particolare, più di 1 italiano su 2 ritiene molto importante l’accesso a bonus e agevolazioni statali per i dipendenti e la messa in atto di comportamenti finalizzati a ridurre consumi e sprechi. Anche il welfare aziendale e l’utilizzo diffuso degli strumenti digitali vengono visti come strategie importanti per rispondere alle sfide del contesto attuale.

Q26 - A suo avviso quanto sono importanti in questo momento le seguenti iniziative da parte delle aziende ?

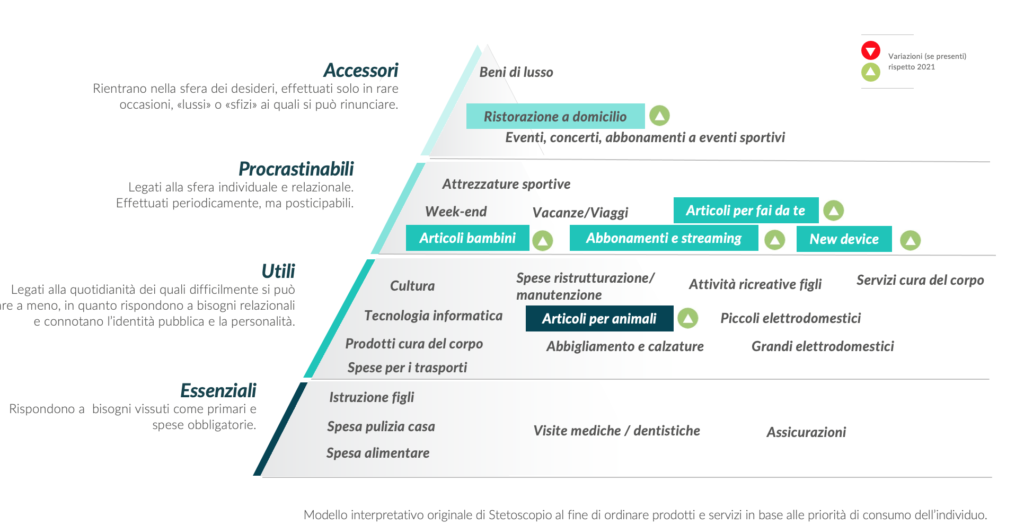

I consumi: crisi economica ed inflazione ridefiniscono le priorità

Q20 - …Per ognuno di essi dove colloca queste voci tra queste categorie: ESSENZIALE - UTILE - PROCRASTINABILE - ACCESSORIO

1. È possibile individuare 4 tipi di consumi all’interno dei quali collocare le scelte degli italiani. Spese ed acquisti, infatti, possono essere disposti su 4 livelli che si differenziano per il grado di priorità: da un primo livello definito come essenziale ed imprescindibile, fino al quarto livello considerato accessorio.

In questo 2022 caratterizzato da crisi economica e aumento dell’inflazione, si assiste ad uno slittamento verso l’alto (ossia verso le aree maggiormente «differibili») di quasi tutti i consumi rilevati.

Si nota innanzitutto lo svuotamento dell’area dei consumi considerati ESSENZIALI, in cui rimangono solo i bisogni di base: spesa alimentare, visite mediche, assicurazioni e spese per l’istruzione dei figli. Persino le spese per gli animali non sono più considerate imprescindibili e si spostano nell’area dei consumi ritenuti UTILI. In questo gruppo troviamo prodotti e servizi per la cura del corpo, abbigliamento e calzature, piccoli e grandi elettrodomestici, spese per i trasporti e la manutenzione della casa, tecnologia e cultura. Quasi tutti, peraltro, fanno rilevare uno spostamento verso l’area dei consumi procrastinabili.

Passano nell’area dei consumi PROCRASTINABILI gli abbonamenti a piattaforme e servizi in streaming, i new device, gli articoli per il fai da te e addirittura gli articoli per i bambini.

Viaggi e vacanze e weekend fuori porta, pur rimanendo nell’area del procrastinabile, invertono la tendenza rilevata nel 2021 che li vedeva avvicinarsi all’area dei consumi UTILI.

La ristorazione a domicilio è ormai a tutti gli effetti uno sfizio, e infatti entra nell’area dei consumi ACCESSORI insieme ai beni di lusso e ai biglietti per eventi, concerti e avvenimenti sportivi, a conferma del fatto che la ripresa dei consumi registrata dopo l’allentamento delle restrizioni agli spostamenti e alle occasioni di socialità dovute alla pandemia ha subito un rallentamento a causa dell’attuale situazione economica innescata dalla crisi energetica e dall’inflazione.

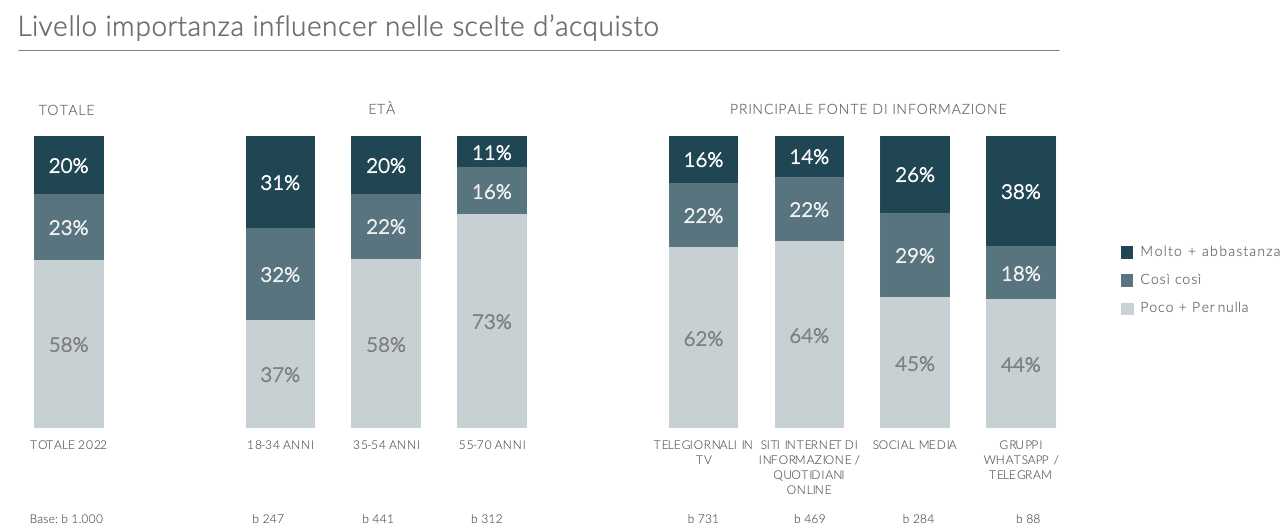

I consumi: il ruolo degli influencer sulle scelte d’acquisto dei giovani italiani

2. Gli influencer stanno acquisendo un ruolo sempre più centrale nell’indirizzare le scelte d’acquisto: 1 italiano su 5 dichiara di ritenere importanti i loro suggerimenti. La quota cresce fino al 31% fra i 18-34enni. Particolarmente sensibili ai messaggi veicolati dagli influencer coloro che dichiarano di informarsi principalmente tramite i social media e i gruppi telegram/whatsapp.

Q21 - Quanto sono importanti per le sue scelte d’acquisto i suggerimenti degli influencer?

La transizione digitale degli italiani: un’evoluzione ormai consolidata

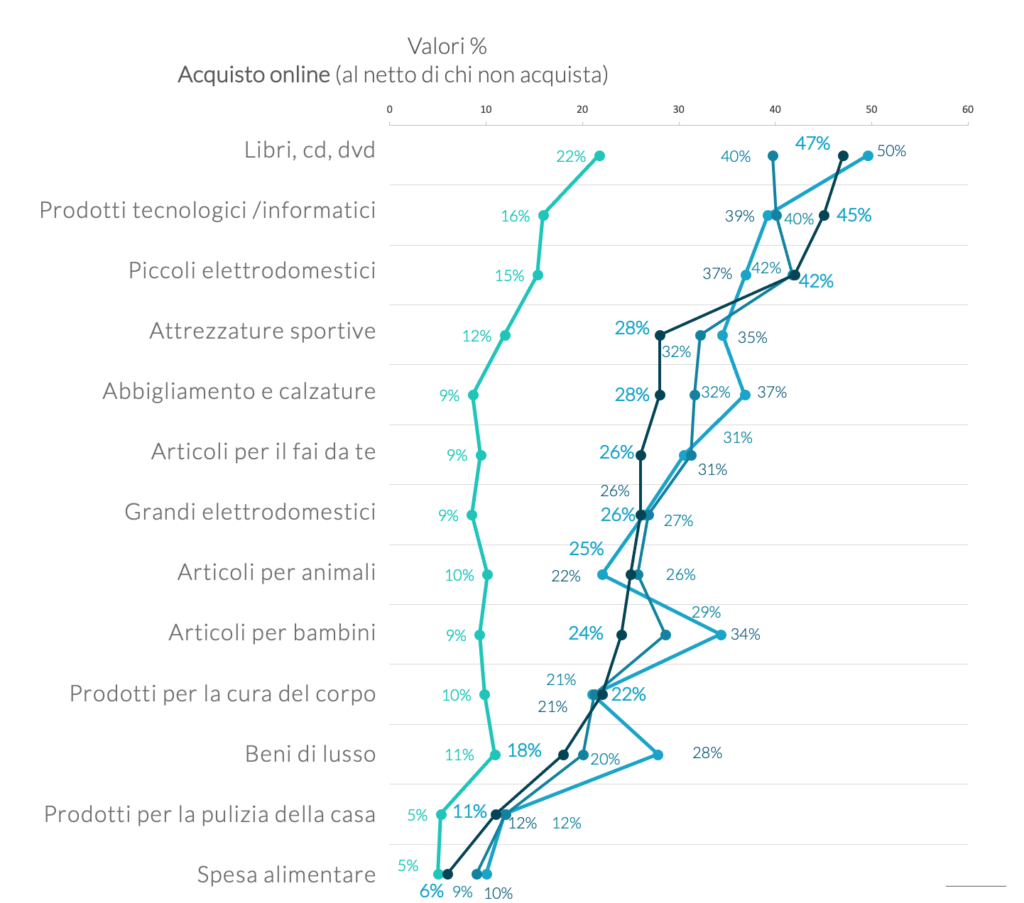

1. L’abitudine all’acquisto online, emersa in modo evidente durante il lockdown della primavera 2020 è ormai entrata nelle consuetudini degli italiani, soprattutto per alcune categorie di prodotti, come libri/cd/dvd, prodotti tecnologici e informatici, piccoli elettrodomestici, acquistati online da quasi un italiano su 2.

Rispetto al 2021 si assiste ad una lieve contrazione dell’acquisto online di attrezzature sportive, abbigliamento e calzature, articoli per i bambini e per il fai da te, da imputare probabilmente al desiderio di tornare a vivere l’esperienza dello shopping in presenza, particolarmente appagante per tutti quei prodotti da provare e da «toccare con mano».

L’acquisto online di prodotti per la cura della casa e della persona e la spesa alimentare, per quanto meno diffuso, fa rilevare una quota di adopters ormai piuttosto consolidata.

Q19 - Indichi qual è oggi il suo canale di acquisto più utilizzato per questi prodotti.

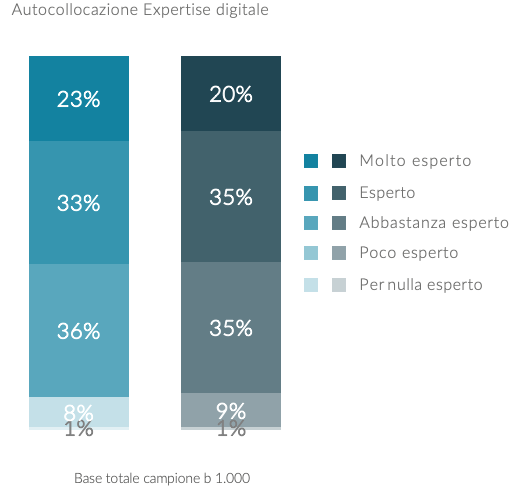

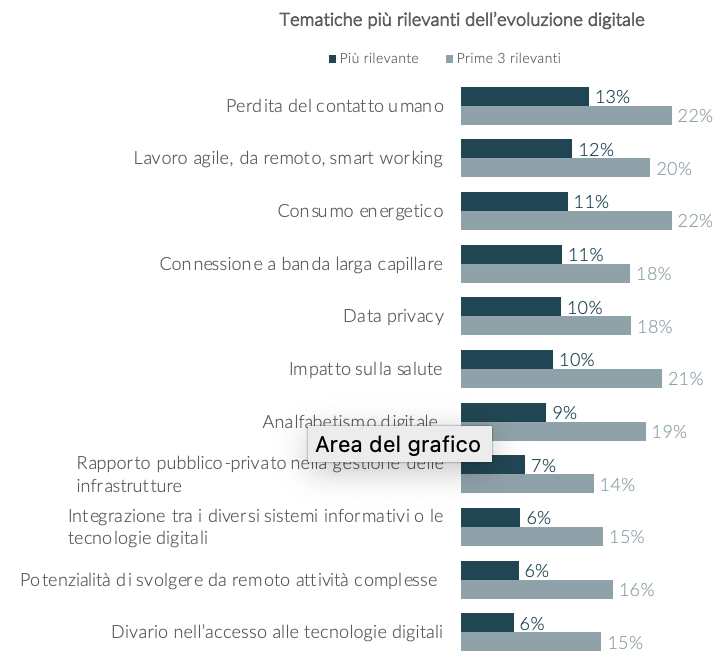

2. La tendenza alla digitalizzazione degli italiani, fortemente accelerata dalla pandemia, può definirsi consolidata: sostanzialmente stabile la quota di chi si definisce esperto e di chi ritiene di avere aumentato le proprie competenze digitali rispetto all’anno precedente. Parlando di evoluzione digitale, gli italiani pensano soprattutto alla dematerializzazione con conseguente perdita del contatto umano, alla possibilità di lavoro agile e ai consumi energetici.

Q7 - Se dovesse descrivere le sue competenze in ambito digitale, lei si definirebbe...

Q42 - A suo parere, quali delle seguenti tematiche sono più rilevanti in tema di digitalizzazione?

Investire nella digitalizzazione per estenderne i benefici

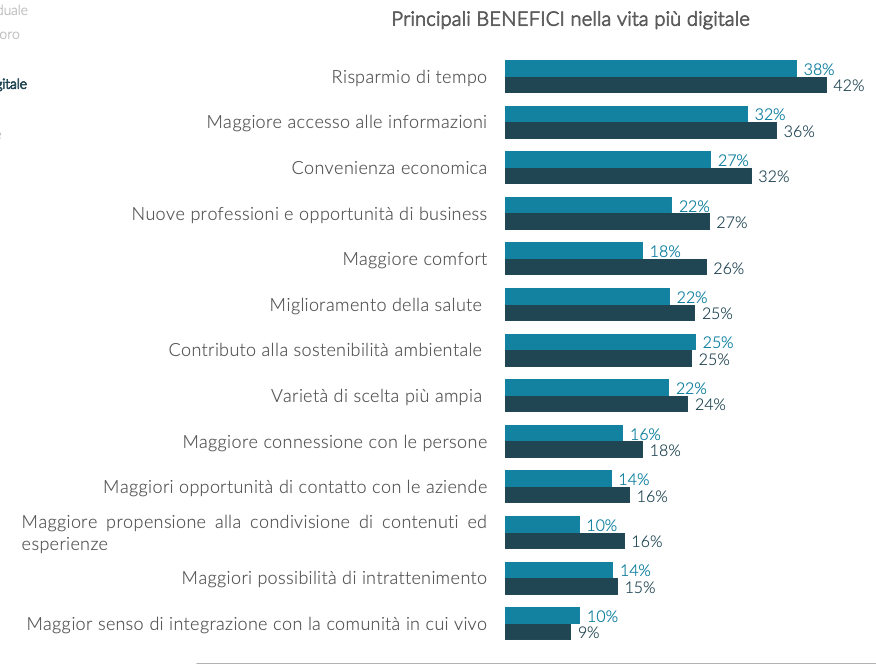

3. Le nuove tecnologie consentono di risparmiare tempo e denaro e di avere maggiore accesso alle informazioni: sono questi i principali benefici di una vita più digitale secondo gli italiani, in linea con quanto emerso nel 2021. La digitalizzazione permette altresì di ampliare le opportunità professionali e di business, contribuisce alla sostenibilità ambientale e al miglioramento della salute e ad un aumento del confort nella vita quotidiana.

Q43 - Quali sono i principali benefici che si aspetta di raggiungere attraverso una vita più digitale?

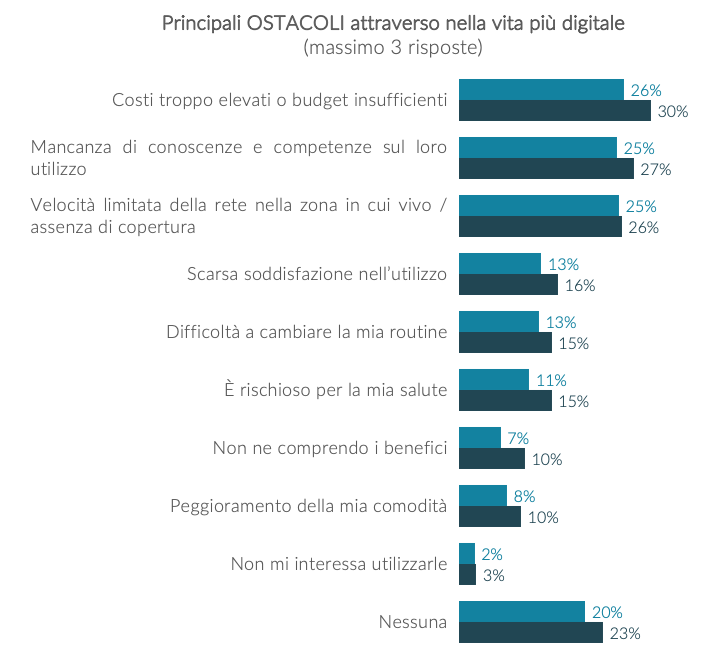

4. Il ranking dei principali ostacoli conferma i risultati del 2021: i primi indicati sono di ordine individuale, da un lato il budget limitato per investire nelle nuove tecnologie e dall’altro la percezione di mancare delle competenze necessarie per sfruttarle appieno. Anche le carenze infrastrutturali e di copertura sono considerate ostacoli significativi ad una piena digitalizzazione.

Q44 - Quali sono i principali ostacoli all’utilizzo delle tecnologie digitali nella sua quotidianità?

Fiducia nelle istituzioni in crescita: effetto sostegni e piani di ripresa?

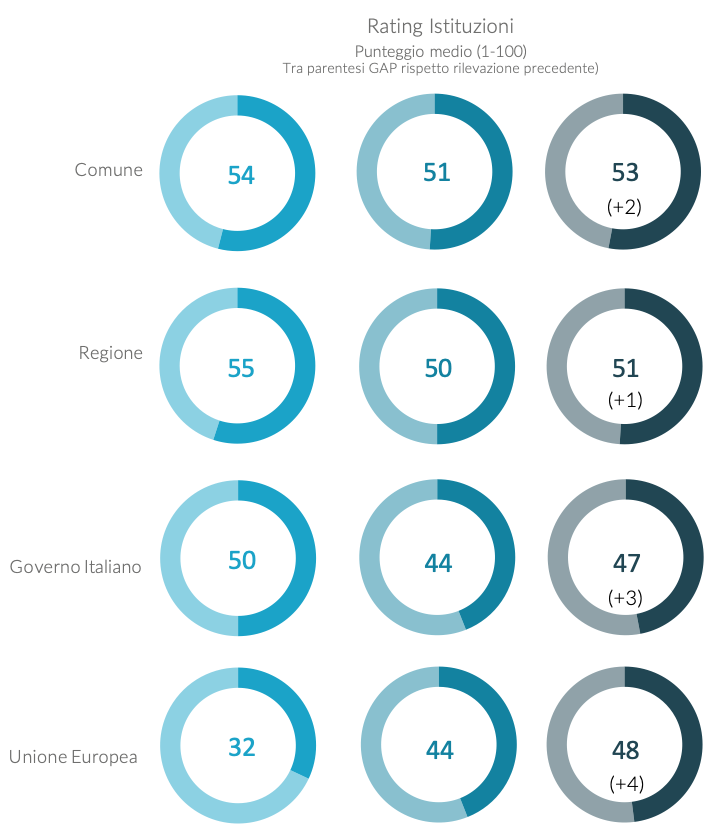

1. La fiducia nella capacità delle istituzioni di gestire la situazione, ora e nei prossimi mesi, cresce rispetto al 2021, ma continua ad attestarsi ben al di sotto della sufficienza e anche al di sotto del punteggio rilevato nel 2020 in piena pandemia. Fa eccezione l’Unione Europea, che registra un trend crescente, da imputare probabilmente ai fondi stanziati dal Next Generation EU.

Q30 - Che voto darebbe alla fiducia che ripone nella capacità delle seguenti istituzioni di affrontare l’emergenza oggi e nei prossimi mesi?

Il nuovo governo fra sorpresa e aspettative

2. Anche nel 2022 le emozioni suscitate dalla situazione politica si collocano prevalentemente dell’area della negatività, ma rispetto alle precedenti rilevazioni si nota una forte apertura verso le emozioni positive, in particolare la sorpresa e l’aspettativa, generate dal recente insediamento del governo Meloni, il primo governo guidato da una donna nella storia della Repubblica, nonché espressione di un risultato elettorale netto dopo anni di esiti incerti e di governi nati da accordi post-voto non sempre facili da comprendere da parte dell’elettorato.

Q29- Pensi ora all'attuale situazione politica. Quali sensazioni prova pensando alla attuale situazione politica?

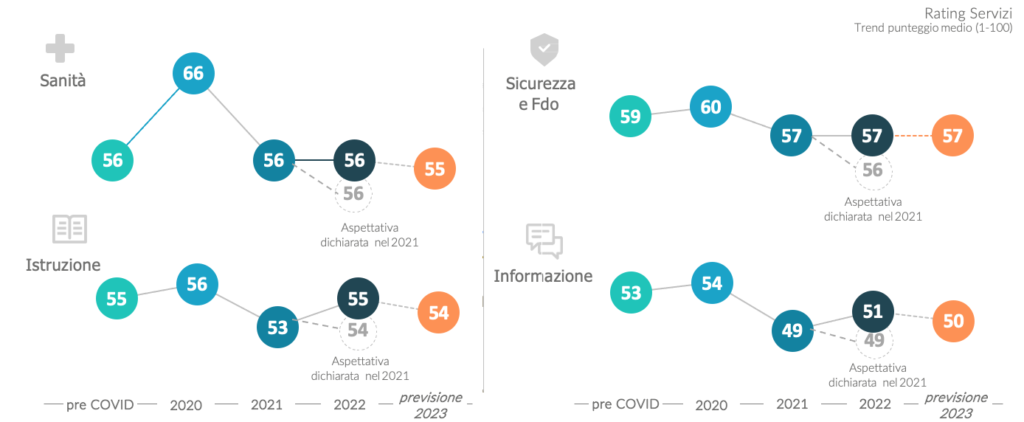

Si confermano scarse le aspettative verso i servizi sul territorio

3. I servizi del territorio mostrano un andamento stabile che denota un consolidamento della sfiducia degli italiani. La sanità non ha recuperato il calo di fiducia rispetto ai livelli raggiunti nel 2020 durante il picco più acuto della pandemia, ed è tornata ai livelli pre-COVID, senza una tendenza al rilancio. Lo stesso andamento si rileva per l’istruzione e per le forze dell’ordine e di sicurezza. Sempre ai minimi la fiducia nei mezzi di informazione, seppur in lieve miglioramento rispetto al 2021.

Q27 - Dovendo dare un giudizio con un voto da 1 a 100, dove 1 è il minimo e 100 è il massimo, quale voto darebbe OGGI

Q28 - E pensando ai PROSSIMI MESI, che voto darebbe alla fiducia che ripone nella capacità di affrontare la ripresa in questi ambiti?

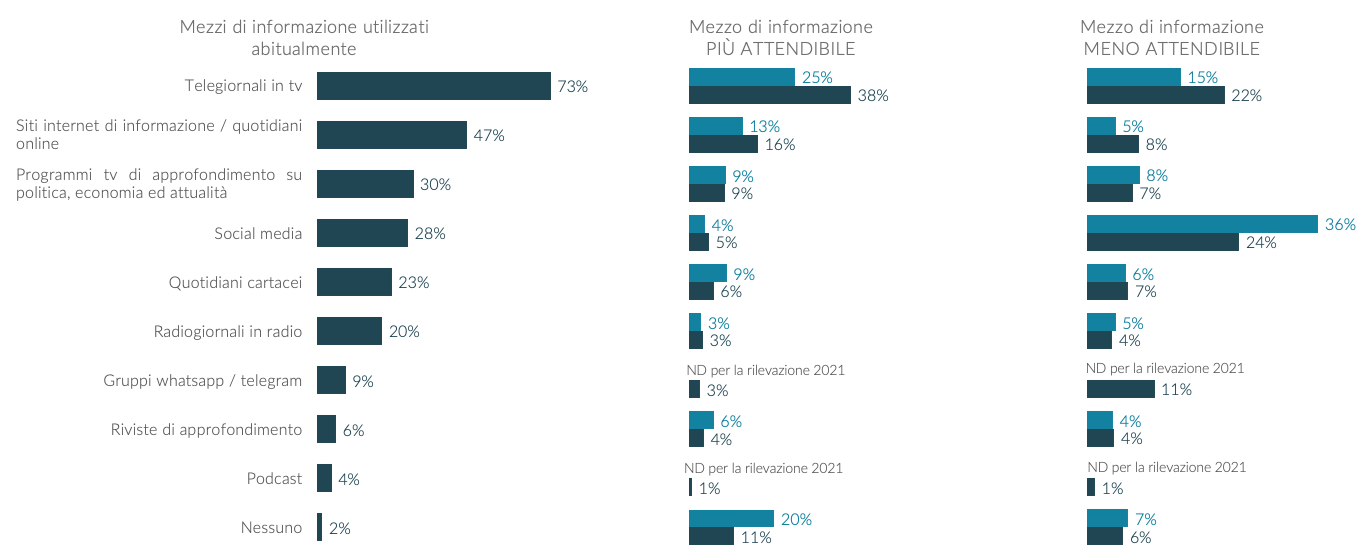

L’informazione degli italiani passa ancora dalla TV

4. I telegiornali in TV sono il principale mezzo per informarsi per 3 italiani su 4 (85% fra gli over 55 e 57% fra gli under 35). Sono anche considerati i mezzi di informazione più attendibili, indicati come tali dal 38% degli italiani, in crescita significativa rispetto al 2021 (+ 13%). Seguono i siti internet di informazione e i quotidiani online e i programmi TV di approfondimento.

Più di 1 italiano su 4 si informa abitualmente sui social media (la quota sale al 44% fra gli under 34). 1 su 4 li giudica la fonte di informazione meno attendibile, senza rilevanti differenze per fascia d’età.

La lieve crescita della fiducia nei mezzi di informazioni è confermata dal netto calo della quota di italiani che ritiene che nessun mezzo di informazione sia attendibile (-9% rispetto al 2021).

Q31 - Quali mezzi di informazione UTILIZZA ABITUALMENTE per informarsi? Q31N – Quale crede sia il mezzo di informazione PIÙ ATTENDIBILE attualmente a disposizione?

Q32N – Ed invece quale pensa sia il mezzo di informazione MENO ATTENDIBILE attualmente a disposizione?

Outlook generale: sostenere la progettualità per affrontare le sfide globali

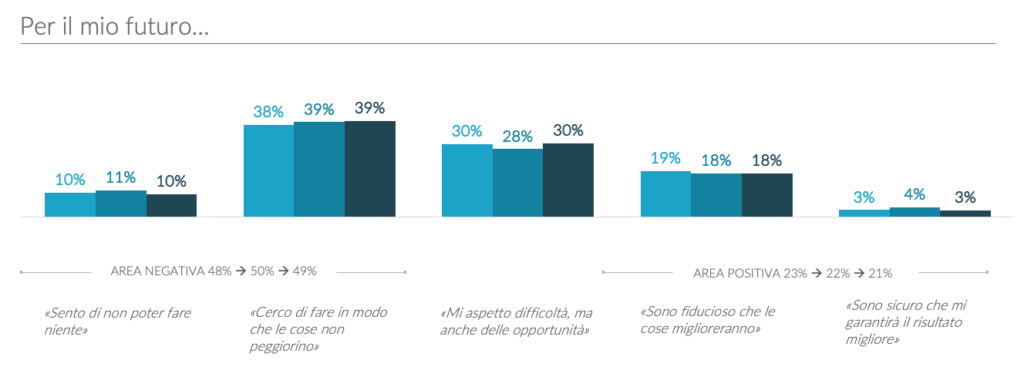

L’outlook generale non è pienamente positivo e conferma la situazione delineata nel 2021: la metà degli italiani guardando ai prossimi mesi si sente impotente (10%) o cerca tutt’al più di contenere i danni (39%). Le cose miglioreranno solo per 1 italiano su 5. Il 30% degli italiani si riconosce in una visione più realistica: il futuro presenterà ancora difficoltà, ma potrebbe offrire anche delle opportunità. Per questo sarà importante sostenere la spinta propositiva e progettuale per affrontare le sfide globali che ci attendono nei prossimi mesi.

Q35 - Pensando al futuro, in quale delle seguenti frasi si riconosce di più? Per il mio futuro…

Approfondimento sulla sostenibilità

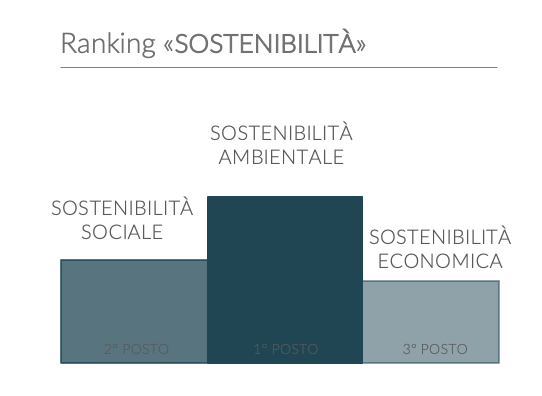

Sostenibilità: in primis ambientale, ma cresce l’aspetto economico

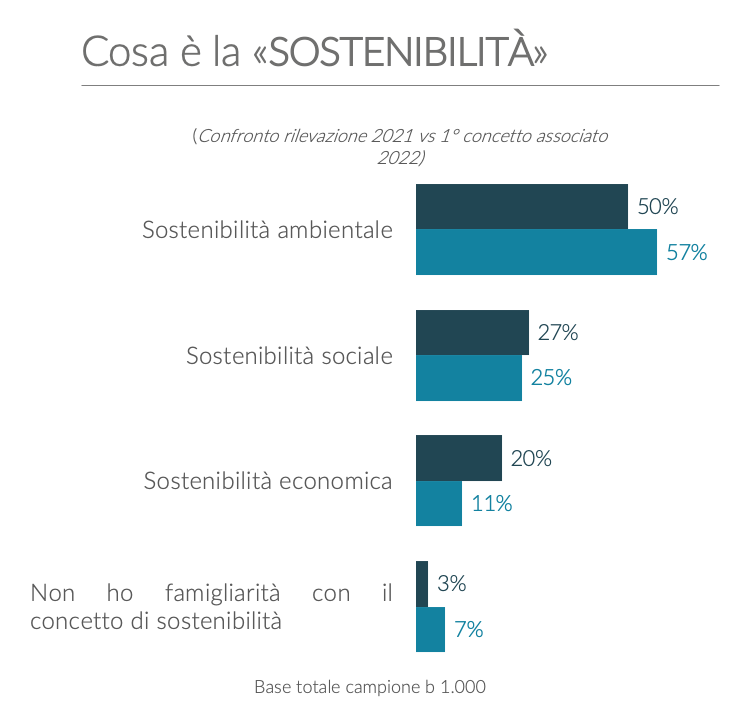

1. Per gli italiani la sostenibilità si declina principalmente in termini ambientali (50%) a seguire in termini sociali e da ultimo come sostenibilità economica.Il ranking conferma quanto rilevato nel 2021, ma si assiste ad una contrazione della accezione ambientale del tema (-7%) a favore di quella economica (+9%), che non può che acquisire centralità in una congiuntura come quella attuale, caratterizzata da inflazione e aumento dei prezzi.

Q36 - Pensando alla parola SOSTENIBILITÀ, indichi in ordine di importanza a quale dei seguenti concetti la associa maggiormente.

Q36 - Pensando alla parola SOSTENIBILITÀ, indichi in ordine di importanza a quale dei seguenti concetti la associa maggiormente.

Sostenibilità: riduzione degli sprechi e dei rifiuti

2. Le principali azioni intraprese dagli italiani per rendere più sostenibile il proprio stile di vita riguardano la riduzione dei rifiuti (59%), degli sprechi energetici e del consumo di risorse (58%) e la predilezione per i materiali riciclati o sostenibili (34%). Sia il ranking sia il livello di adesione ai comportamenti sostenibili sono sostanzialmente stabili rispetto al 2021.

Q39 - Quali azioni ha intrapreso per rendere il suo stile di vita più sostenibile e consapevole?

La sostenibilità oggi: influenza nelle scelte d’acquisto

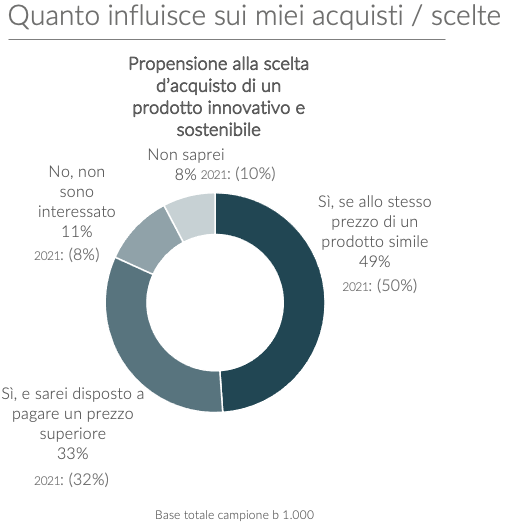

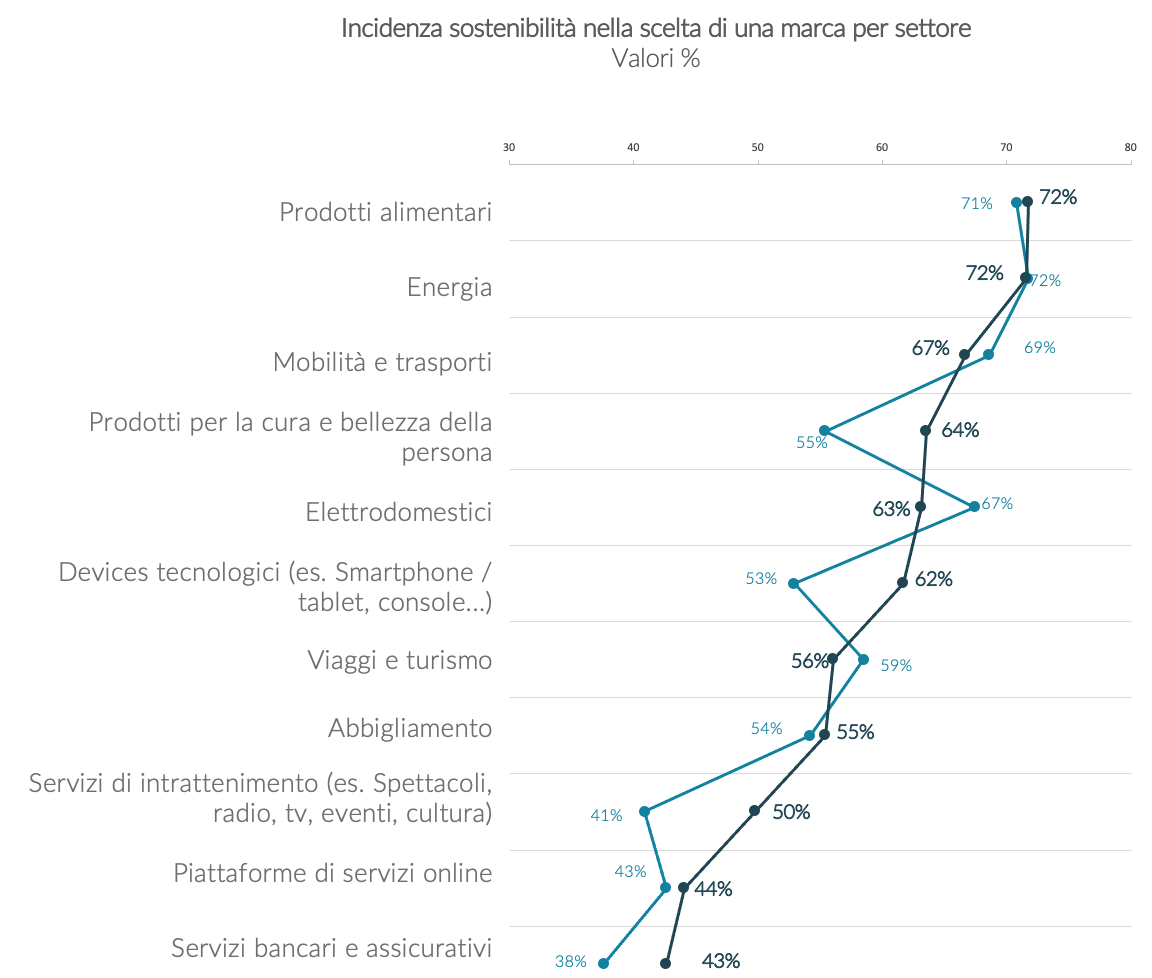

3. Un italiano su 2 a parità di prezzo sceglie un prodotto innovativo e sostenibile e 1 su 3 è disposto anche a spendere di più per la sostenibilità. Il dato è stabile rispetto al 2021. Le scelte sostenibili riguardano principalmente il settore alimentare, quello energetico, la mobilità e la cura della persona (+9% rispetto al 2021).

Q41 - Sarebbe più propenso ad acquistare un prodotto/servizio sviluppato in maniera innovativa e che considera gli impatti sociali ed ambientali, rispetto a prodotti/servizi innovativi che non ne tengono conto?

Q37 - Per ognuno degli ambiti che trova di seguito indichi quanto incide la sostenibilità nello scegliere una marca o un fornitore rispetto ad un altro?

Brand Activism: azioni ad impatto sociale, ambientale ed economico

4. Gli italiani dichiarano di scegliere marche o fornitori sulla base delle azioni condotte nella tutela climatica, nell’attenzione alla filiera produttiva, nella lotta agli sprechi e nei progetti di compensazione.Rispetto al 2021 perdono importanza gli aspetti legati alla sostenibilità sociale (uguaglianza di genere, diritti civili, comunicazione trasparente e inclusività).

Q38- Quanto ognuna di queste è importante per Lei nel preferire e/o scegliere una marca rispetto ad un’altra ?

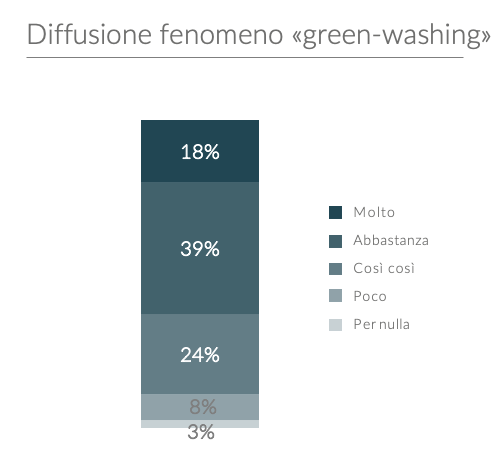

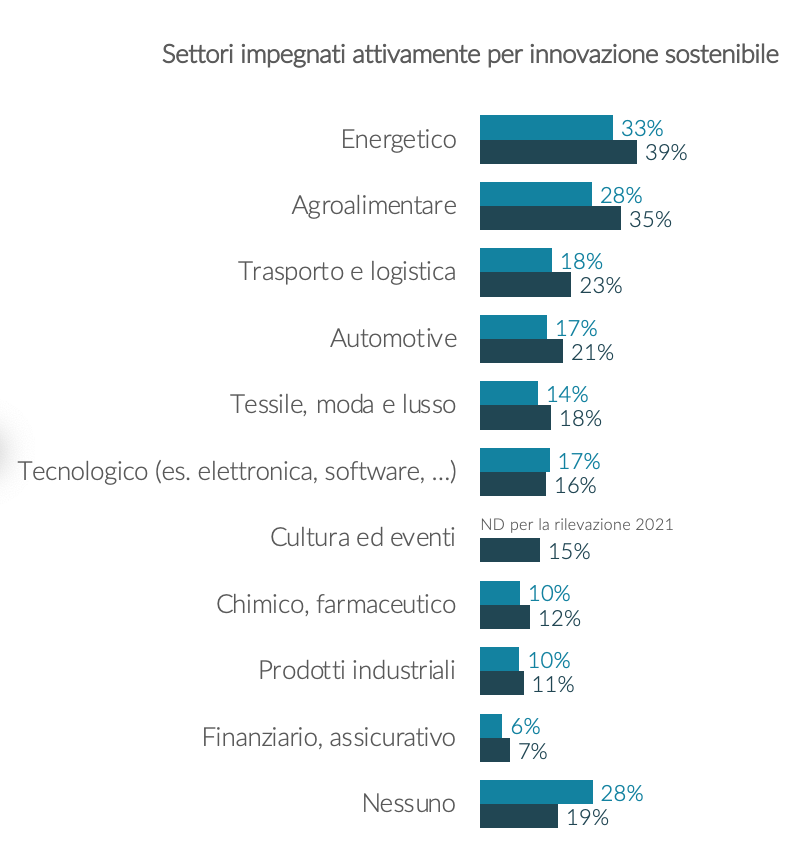

Impegno per l’innovazione sostenibile e «green washing»

5. La maggioranza degli italiani dubita della buona fede delle aziende in tema di sostenibilità: quasi 6 su 10 ritengono infatti che il fenomeno del «greenwashing» sia molto o abbastanza diffuso. Parlando invece di settori realmente impegnati nell’innovazione sostenibile gli italiani citano al primo posto quello energetico (39%, +6% rispetto al 2021) e quello agroalimentare (35%, +7% rispetto al 2021).

Q40 - A suo parere, quanto è diffuso fra le aziende e le istituzioni il fenomeno del GREENWASHING?

Q40 - In Italia, quali dei seguenti settori si stanno impegnando maggiormente a innovare con un approccio realmente sostenibile, anziché “di facciata” (greenwashing)?

Scarica il documento di sintesi